作为传统互联网的延伸和演进,移动互联网在近两年得到了迅猛的发展,如今,越来越多的用户通过高速移动网络和强大智能终端接入互联网,享受丰富的互联网业务和服务。

银行在享受移动互联网新一轮发展机遇的同时,其互联网下大量小金额账户,大量他行用户,大量小额、高频交易,更高的7x24不间断运行要求,更高的产品持续创新要求等对传统核心系统构成了极大挑战。云核网络通过对传统场景与互联网场景的分析,从客户群体差异、服务渠道差异、风控方式差异、快速响应差异、创新发展差异等方面入手,由具有超过20年核心系统经验的团队,采用分布式微服务架构从零开始重新设计,为银行业全新打造互联网核心业务系统。

业务特点

开放的产品架构

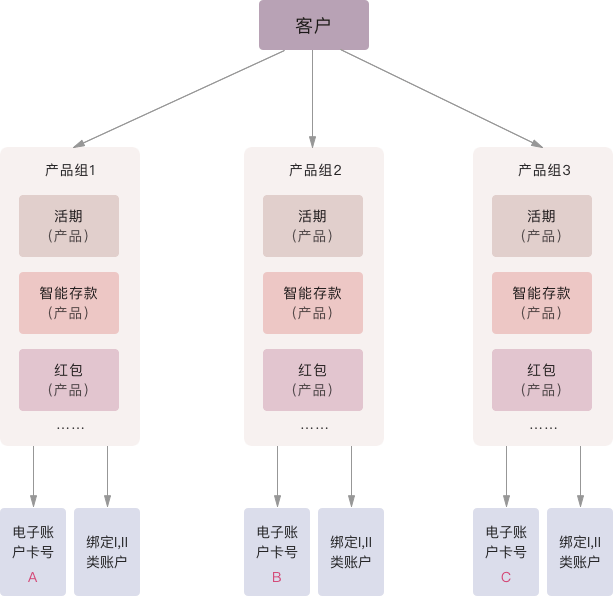

支持产品类型、产品子类、产品的开放架构,灵活产品配置工厂,可扩展的产品、账户体系,以满足产品变更、产品创新的未来发展。支持组合产品、活期产品、定期产品、内部账产品等多种类型。组合产品类型包括:二、三类电子账户子类,一类电子账户,集团账户,账户组。活期产品类型包括:活期子类(普通活期子类)等。定期产品类型包括:定期子类(整整子类、零整子类、整零子类)等。内部账产品类型包括:内部账子类、准实时内部账子类(借方余额内部账、贷方余额内部账、双向余额内部账)等。

图表1 产品与账户

支持二、三类账户

满足二、三类户的监管要求,提供开户、结息、销户、充值、提现、消费、购买产品、账户限额、绑定账户、解绑等功能。

以客户为中心

实现可扩展的客户信息结构,以满足客户信息管理、互联网营销及互联网风控等要求。

强大交易处理

支持正常交易、动账通知;支持自动交易撤销(抹账、红字冲正);支持挂账处理;支持双核心特殊处理;支持与其他系统对账(大、小额,超级网银,银联,贷款系统,传统核心)。

丰富账户管理

支持冻结、解冻、圈存、解圈、止付、解付、6个月无交易账户、转不动户等账户管理。

灵活的计结息

采用余额历史表、利率历史表等,支持灵活的计息、计提、补提、结息、销户结息。

灵活的费用模型

采用余额历史表、利率历史表(费率)等,提供灵活的费用模型。

利率市场化

支持综合定价与标准定价,支持多维度定价(产品、地区、客户级别、平均余额、当前余额、期限、优惠计划),支持周期利率重定价。

完全满足监管要求

满足《银发〔2016〕302号 中国人民银行关于落实个人银行账户分类管理制度的通知》、《银发〔2018〕16号 中国人民银行关于改进个人银行账户分类管理有关事项的通知》等监管要求。

技术特点

分布式微服务架构

可扩展的分布服务架构,以满足互联网服务对低延迟、高并发的要求。

实时与准实时内部账更新

支持实时与准实时内部账更新,提供消息队列、异步处理等准实时机制。

账户级日切

提供账户级日切,支持并行跑批、并行账户交易。

实时规则变更

支持系统规则、产品规则、账户规则的实时规则变更。

总账对接支持准实时、异步、支持断点续传

分布式批量架构

支持批量作业的断点续跑、并发调度。

案例简介

案例名称

昆山农村商业银行互联网核心系统

案例特点

传统核心与互联网核心共存,通过引入核心路由层,大幅降低了周边系统的改造工作量。采用分布服务架构,以满足互联网服务对低延迟、高并发的要求,采用开放架构,支持第三方服务的整合,支持服务互联网输出。

图表2 昆山农村商业银行互联网核心系统示意图